Guida alla Tassazione dei Fondi Pensione: Come Massimizzare il Tuo Risparmio Fiscale

EDUCAZIONE FINANZIARIA

Davide

4/22/20264 min read

Sottoscrivere un fondo pensione non è un semplice atto di prudenza per il futuro, ma una delle decisioni finanziarie più sofisticate che un lavoratore possa prendere oggi. In qualità di consulente, il mio obiettivo è mostrarvi come questo strumento non serva solo a "integrare" la pensione pubblica, ma a costruire efficienza fiscale immediata. Grazie a una combinazione unica di deduzioni, tassazione agevolata sui rendimenti e incentivi alla permanenza, il fondo pensione trasforma il carico fiscale in capitale accumulato fin dal primo versamento.

Vuoi ascoltare la versione audio?

Ascolta Will & Gina che ne parlano sul loro podcast

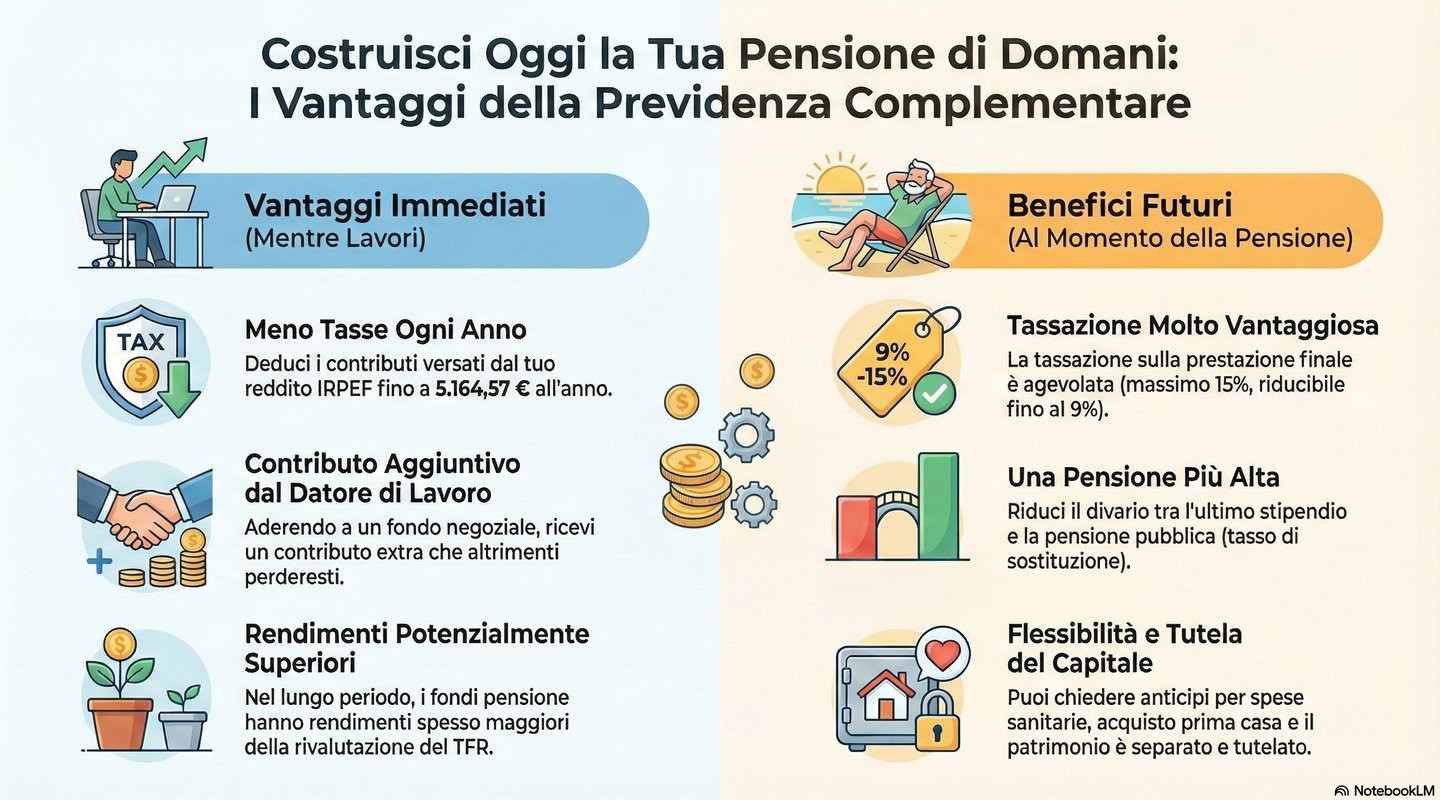

Lo "Sconto" Immediato: Satura la Deducibilità Fiscale

Il primo pilastro della vostra strategia deve essere la deduzione fiscale. Ogni euro versato (fino al limite di legge) viene sottratto dal vostro reddito imponibile, abbattendo l'IRPEF in base alla vostra aliquota marginale più alta.

Il limite annuo di 5.164,57 €: Questo è il "cap" massimo deducibile. È fondamentale notare che in questa cifra rientrano sia i vostri versamenti volontari sia il contributo del datore di lavoro, mentre ne resta escluso il TFR.

Chi beneficia della deduzione:

Il lavoratore iscritto.

I familiari fiscalmente a carico (per la quota non dedotta direttamente da loro).

Recupero per "Prima Occupazione": Se avete iniziato a lavorare dopo il 1° gennaio 2007, disponete di un "bonus" strategico. Nei 20 anni successivi ai primi cinque di partecipazione, potete recuperare il gap di deducibilità non sfruttato inizialmente. Il limite annuo può aumentare di un extra di 2.582,29 €, attingendo a un "pot" complessivo di recupero pari alla differenza tra 25.822,85 € e quanto effettivamente versato nei primi cinque anni.

TFR a Confronto: Perché lasciarlo in azienda è un costo opportunità

Molti lavoratori sottovalutano la perdita finanziaria derivante dal mantenere il TFR in azienda. Oltre alla differenza di tassazione finale, rinunciando al fondo si perde il contributo datoriale, che rappresenta un rendimento immediato del 100% sulla vostra quota minima.

Spostare il TFR nel fondo garantisce un risparmio fiscale di almeno l'8% sul capitale finale, proteggendo inoltre le rivalutazioni annuali con un prelievo decisamente più leggero rispetto al 17% applicato in azienda.

Il Premio alla Longevità: Puntare al traguardo del 9%

Il sistema fiscale italiano premia la fedeltà. La tassazione sulla prestazione finale (capitale o rendita) non è fissa, ma decrescente in base agli anni di iscrizione.

Aliquota di partenza: 15% per i primi 15 anni di partecipazione.

Meccanismo di riduzione: Dal 16° anno, l'aliquota cala dello 0,30% ogni anno.

L'obiettivo strategico: Il raggiungimento dell'aliquota minima del 9% avviene dopo 35 anni di partecipazione.

Nota tecnica: Il "timer" della longevità parte dal momento della prima iscrizione a una forma previdenziale. Anche se cambiate fondo nel tempo, l'anzianità maturata si trasferisce, preservando il vostro diritto allo sconto fiscale.

Simulazione Pratica: Evitare la "Fuga Fiscale" (Fiscal Leakage)

Prelevare somme in anticipo può sembrare una soluzione comoda, ma comporta un elevato costo opportunità. Vediamo il caso di un lavoratore iscritto dai 30 anni:

Scenario A (Anticipazione Casa a 40 anni): Richiedendo somme per l'acquisto della prima casa dopo 10 anni, subirete una tassazione del 23%. Questo prelievo agisce come una "fuga fiscale" su capitali che potrebbero invece continuare a crescere.

Scenario B (Pensione a 65 anni): Mantenendo la posizione per 35 anni, l'aliquota crolla al 9%.

Risultato: Esiste una differenza del 14% di tasse. Utilizzare il fondo per scopi diversi dalla pensione (salvo gravi spese sanitarie, tassate al 15%-9%) significa distruggere una parte significativa della ricchezza netta accumulata.

La Tassazione sui Rendimenti: Un Motore di Crescita Superiore

Mentre i comuni investimenti finanziari sono zavorrati da una tassazione del 26%, il fondo pensione accelera la crescita del capitale grazie a aliquote ridotte sui rendimenti maturati:

12,5%: Per la quota investita in Titoli di Stato (White List).

20%: Per la quota investita in obbligazioni corporate o azioni.

Vantaggio competitivo: Rispetto a un conto deposito o a un fondo comune (26%), il fondo pensione permette al regime di capitalizzazione composta di operare su una base netta molto più elevata.

Consigli Strategici per l'Ottimizzazione del Patrimonio

Per trasformare la previdenza in un vero centro di profitto fiscale, seguite queste linee guida:

Iscrizione Immediata: Anche con il contributo minimo, è fondamentale far decorrere l'anzianità per raggiungere il prima possibile l'aliquota del 9%.

Saturazione dei 5.164,57 €: Ogni euro non versato sotto questa soglia è una detrazione persa che non recupererete mai più (salvo i casi di prima occupazione).

Comunicazione dei Contributi non Dedotti: Se versate oltre il limite di deducibilità, dovete comunicarlo al fondo entro il 31 dicembre dell'anno successivo. Questo passaggio è vitale: serve a non pagare le tasse due volte su quelle somme al momento della liquidazione.

Gestione Intelligente dei Reintegri: Se avete richiesto un'anticipazione, potete reintegrarla. Se il versamento di reintegro eccede il limite annuo di 5.164,57 €, avrete diritto a un credito d'imposta pari all'imposta pagata al momento del prelievo, calcolato proporzionalmente alla somma reintegrata.

Conclusione

La previdenza complementare non è un costo, ma un asset finanziario ad alta efficienza fiscale. Chi pianifica a lungo termine e sfrutta correttamente le soglie di deducibilità e i premi di longevità può ottenere un rendimento netto che nessun altro strumento di risparmio tradizionale è in grado di pareggiare. La costanza e la conoscenza delle regole sono le chiavi per massimizzare la vostra ricchezza futura e il vostro risparmio fiscale presente.