Previdenza Complementare: La Guida Definitiva per Costruire Oggi il Tuo Futuro

EDUCAZIONE FINANZIARIA

Davide

1/2/20266 min read

Il mondo delle pensioni è cambiato. Se sei un giovane lavoratore o stai entrando ora nel mercato del lavoro, il tuo futuro previdenziale è quasi interamente nelle tue mani. Il sistema è dominato dal metodo contributivo e messo a dura prova da un "inverno demografico" che rende incerto l'equilibrio tra lavoratori attivi e pensionati. In questo scenario, attendere non è più un'opzione.

La previdenza complementare emerge come lo strumento principale per prendere il controllo della propria situazione finanziaria futura. Non a caso, il governo stesso punta a rafforzare questo "secondo pilastro" per garantire una maggiore serenità a chi andrà in pensione nei prossimi decenni.

In questa guida, vi accompagnerò passo dopo passo alla scoperta della previdenza complementare. Vi mostrerò cos'è, come funziona e perché rappresenta uno strumento essenziale, soprattutto per le nuove generazioni, per costruire un domani più sicuro.

Vuoi ascoltare la versione audio?

Ascolta Will & Gina che ne parlano sul loro podcast

Cos'è la Previdenza Complementare e Come Funziona?

La previdenza complementare è una forma di risparmio volontaria che si aggiunge alla pensione pubblica obbligatoria. Il suo scopo è semplice ma fondamentale: aiutarti a mantenere, una volta in pensione, un tenore di vita il più possibile vicino a quello che avevi durante la tua carriera lavorativa.

Il meccanismo di adesione più comune per i lavoratori dipendenti ruota attorno a una scelta cruciale riguardante il Trattamento di Fine Rapporto (TFR). Entro sei mesi dall'assunzione, ogni nuovo lavoratore deve decidere (tramite il modulo TFR2) cosa fare del proprio TFR maturando:

Lasciarlo in azienda: Per le aziende con più di 50 dipendenti, il TFR finisce nel fondo di tesoreria gestito dall'INPS.

Destinarlo a una forma di previdenza complementare: Come un fondo pensione.

Se non si compie una scelta esplicita entro sei mesi, scatta il meccanismo del "silenzio assenso": il TFR viene automaticamente versato in un fondo pensione. Questo meccanismo non è casuale: è una forma di "spintarella" (il cosiddetto nudge) pensata per superare la naturale tendenza umana a procrastinare, spingendoci a compiere una scelta vantaggiosa per il nostro futuro. Anche per questo, il governo sta valutando di riaprire un nuovo semestre di "silenzio assenso".

Aderire, inoltre, crea una situazione vantaggiosa per tutti: la devoluzione del TFR migliora la liquidità dell'azienda, che beneficia a sua volta di sgravi fiscali e contributivi.

Un fondo pensione viene alimentato da tre diverse fonti:

TFR maturando: La quota mensile del tuo Trattamento di Fine Rapporto.

Contributo del lavoratore: Un versamento volontario, anche di importo minimo, che viene prelevato direttamente dalla tua busta paga.

Contributo del datore di lavoro: Una somma "gratis" che l'azienda versa solo se anche tu, come lavoratore, decidi di versare un tuo contributo (opzione disponibile per i fondi negoziali, o di categoria).

Perché è Fondamentale Soprattutto per i Giovani?

Se hai iniziato a lavorare dopo il 1° gennaio 1996, la tua pensione sarà calcolata interamente con il sistema contributivo. Questo significa che l'importo del tuo assegno dipenderà esclusivamente da quanto hai versato. Poiché le interruzioni di carriera o i periodi di bassa retribuzione sono realtà comuni per i giovani lavoratori di oggi, ogni stop allarga direttamente il "gap previdenziale". La previdenza complementare è lo strumento più efficace per colmare proprio quel divario.

Come ha sottolineato la Ministra del Lavoro, Marina Calderone, i giovani devono "imparare a diventare formichine", ovvero pensare oggi al proprio futuro accumulando risorse.

È essenziale comprendere che la previdenza complementare non è un "salvadanaio da rompere" per le emergenze. È un investimento a lungo termine pensato proprio per colmare la differenza, spesso significativa, tra l'ultimo stipendio percepito e il primo assegno pensionistico ricevuto.

I Vantaggi Concreti: Molto Più di un Semplice Risparmio

Aderire alla previdenza complementare offre benefici tangibili che vanno ben oltre il semplice accumulo di capitale.

Il Vantaggio Fiscale: un Doppio Beneficio

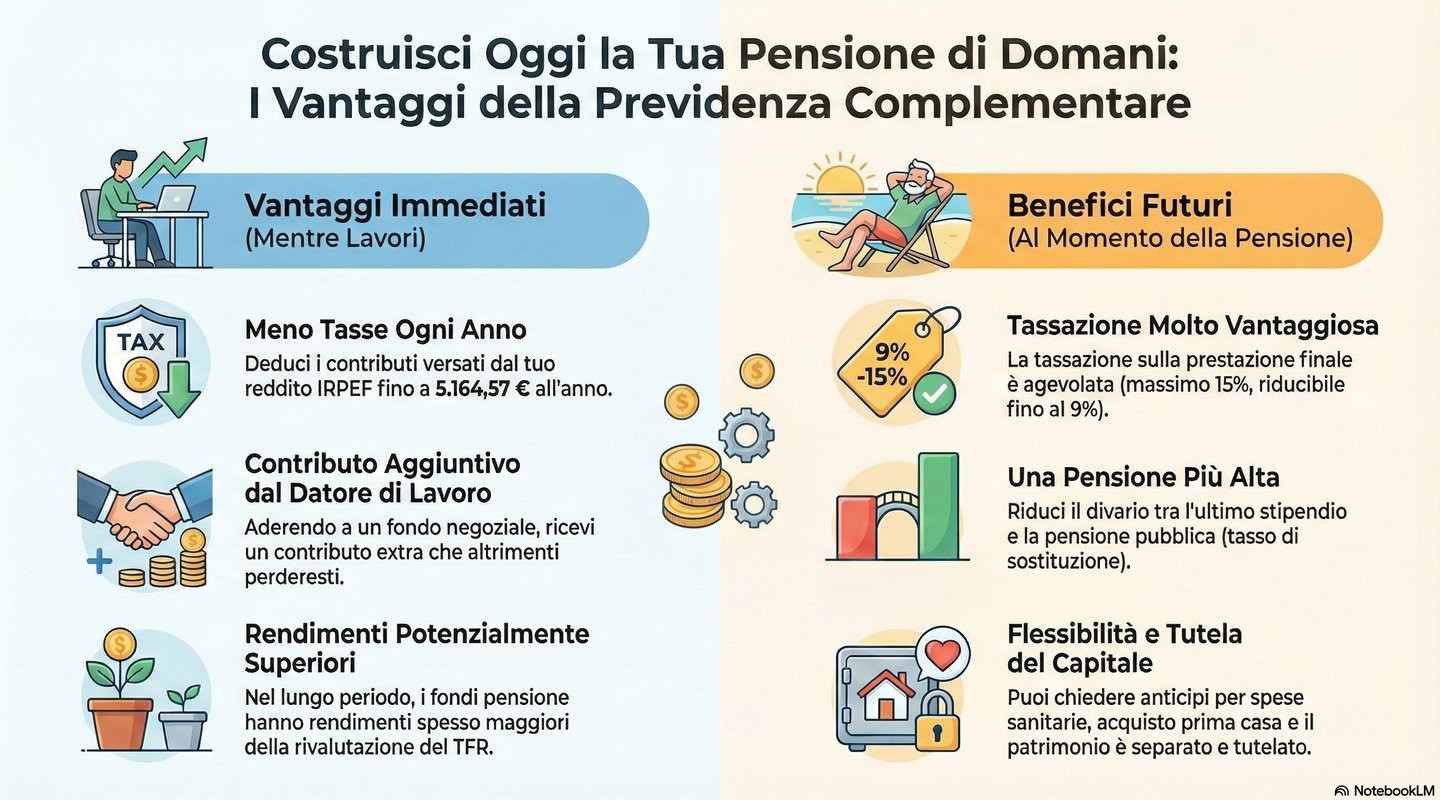

Il vantaggio fiscale è duplice. In primo luogo, benefici di una deducibilità immediata: i contributi versati (sia quelli del lavoratore che quelli del datore di lavoro) sono deducibili dal reddito imponibile IRPEF fino a un massimo di 5.164,57 euro all'anno. Questo si traduce in un risparmio fiscale diretto e tangibile. L'impatto è significativo. Considerate questo esempio, articolato dall'avvocato Lorenzo Cicero: con un'aliquota IRPEF del 35%, versando 2.000 euro in un anno si ottiene un risparmio fiscale immediato di 700 euro. Il costo effettivo del versamento è quindi di soli 1.300 euro. In secondo luogo, al termine del percorso, il capitale o la rendita che riceverai godrà di una tassazione finale agevolata con un'aliquota di favore del 15%, che si riduce progressivamente fino a un minimo del 9% dopo 35 anni di partecipazione, un valore nettamente inferiore rispetto alla tassazione applicata al TFR lasciato in azienda.

Il Contributo "Gratis" del Datore di Lavoro

Se aderisci a un fondo di categoria (negoziale) e decidi di versare un tuo contributo, hai diritto a ricevere un'ulteriore somma versata interamente dal tuo datore di lavoro. Si tratta di "denaro a cui si sta rinunciando" se non si aderisce. Gli importi variano a seconda del contratto collettivo: ad esempio, il fondo Cometa (metalmeccanici) prevede un contributo datoriale del 2%, mentre il fondo Fonte (commercio) dell'1,55%. Sono, a tutti gli effetti, soldi "gratis" che accelerano la crescita del tuo capitale.

Rendimenti Potenzialmente Superiori

I contributi versati al fondo pensione vengono investiti sui mercati finanziari da gestori professionisti. Sebbene i mercati possano spaventare, la prospettiva di lungo periodo cambia tutto. Storicamente, i rendimenti dei fondi pensione hanno quasi sempre battuto la semplice rivalutazione del TFR. Per affrontare il timore della volatilità, basti pensare che persino durante il "terribile" 2022, il valore degli investimenti per molti iscritti è rimasto superiore ai contributi versati, con un forte rimbalzo positivo già nel 2023.

Flessibilità e Tutele: i Tuoi Soldi non Sono "in Gabbia"

Un'errata convinzione comune è che il denaro versato in un fondo pensione sia "in una gabbia" fino al pensionamento. Non è così. La normativa prevede diverse forme di flessibilità e tutela che rendono questo strumento sicuro e adattabile alle esigenze della vita:

Anticipazioni: È possibile richiedere una parte del capitale maturato per spese sanitarie importanti, acquisto o ristrutturazione della prima casa. Qui emerge un vantaggio cruciale: mentre un'azienda può legalmente rifiutare una richiesta di anticipo se ha già raggiunto la quota di erogazioni prevista per legge, un fondo pensione non può negarla.

Riscatto: In caso di perdita del lavoro o altre situazioni di necessità, è possibile riscattare la propria posizione, ottenendo una liquidazione fiscalmente molto più conveniente di quella del TFR aziendale.

Inoltre, il patrimonio del fondo è "segregato", cioè legalmente separato da quello della società che lo gestisce, proteggendoti da eventuali fallimenti. In caso di fallimento della tua azienda, infine, il Fondo di Garanzia INPS interviene per coprire i versamenti di TFR mancanti.

Il Tempo è il Tuo Miglior Alleato: L'Impatto di Iniziare Subito

Il fattore più potente nella previdenza complementare è il tempo. Grazie all'effetto del rendimento composto, prima si inizia a versare, anche piccole somme, maggiore sarà il capitale che si accumulerà nel tempo.

L'esempio del "Pensionometro" de Il Sole 24 ORE illustra perfettamente questo concetto. Per un lavoratore di 40 anni con un reddito di 30.000 euro, l'adesione alla previdenza complementare può fare una differenza enorme.

Senza Previdenza Complementare -> Tasso di sostituzione: ~70% (La prima pensione è il 70% dell'ultimo stipendio)

Con Previdenza Complementare -> Tasso di sostituzione: ~83% (Recupero di quasi il 13% del reddito)

Nell'esempio, un totale di circa 90.000 euro versati (tra TFR e altri contributi) cresce fino a un capitale finale di oltre 112.000 euro grazie all'effetto dei rendimenti. Il messaggio è chiaro: iniziare presto massimizza il potere del tempo e degli interessi composti, garantendo un futuro più sereno.

Come Iniziare in 3 Semplici Passi

Aderire è un processo semplice e diretto. Ecco i passaggi fondamentali basati sulle indicazioni dell'INPS:

Reperisci i Moduli: Puoi trovare i moduli di adesione direttamente sul tuo luogo di lavoro, presso le sedi delle organizzazioni sindacali o contattando la sede del fondo pensione di tuo interesse.

Compila e Consegna: Una volta compilato e firmato, il modulo va presentato al tuo datore di lavoro. Questo lo autorizzerà a trattenere i contributi direttamente dalla tua busta paga e a versarli al fondo.

Versa la Quota di Iscrizione: È previsto il pagamento di una quota di iscrizione "una tantum" (una sola volta) che verrà trattenuta direttamente dalla busta paga al momento dell'adesione.

Conclusione: Non Rimandare la Scelta più Importante per il Tuo Futuro

In un sistema previdenziale in continua evoluzione, la pensione complementare non è più una semplice opzione, ma una necessità strategica per chiunque voglia garantirsi una vecchiaia serena e dignitosa.

I dati sono chiari e i benefici innegabili: un risparmio fiscale immediato, il contributo aggiuntivo del datore di lavoro e la potenza dei rendimenti composti nel lungo periodo.

Il vostro alleato finanziario più potente è il tempo, ma solo se decidete di agire. La scelta che farete questa settimana potrebbe valere decine di migliaia di euro per il vostro io futuro. Non rimandate. Informatevi, valutate e agite oggi per costruire la vostra tranquillità di domani.